Ông Lê Văn Thức, Giám đốc Cảng vụ Hàng hải Vũng Tàu khẳng định: “Nhờ các bước tăng tốc mạnh mẽ từ 2015 đến nay, cụm cảng Cái Mép – Thị Vải đã có bước tăng trưởng mạnh mẽ. Tuy nhiên, để trở thành cảng trung chuyển quốc tế, cụm cảng này cần hội đủ 5 yếu tố”.

“Khơi luồng” Vũng Tàu – Thị Vải đủ sức đón “tàu mẹ”

Khu vực sông Cái Mép nói riêng và Bà Rịa – Vũng Tàu nói chung nằm trong vùng kinh tế trọng điểm phía nam (Tp. HCM; Đồng Nai, Bà Rịa – Vũng Tàu, Bình Dương, Tây Ninh, Bình Phước, Long An và Tiền Giang), là vùng chiếm gần 17% dân số, hơn 8% về diện tích so với cả nước, sản xuất hơn 42% GDP, đóng góp gần 60% ngân sách quốc gia và cũng là vùng ít chịu ảnh hưởng của bão lớn và có điều kiện tự nhiên, khí tượng thủy văn thuận lợi cho hoạt động khai thác cảng.

Mặt khác, sông Cái Mép có đặc điểm đường hình tương đối thẳng và bề rộng sông đạt trên 700m nên rất thuận lợi cho việc đầu tư, cải tạo, nâng cấp luồng hàng hải.

Hiện nay, tuyến luồng vào cảng khu vực Cái Mép có bề rộng 310m, độ sâu đạt – 14m so với mực chuẩn số “0” Hải đồ, đáp ứng đầy đủ nhu cầu hành trình 24h/24h cho các tàu containre thế hệ thứ 4 (Post Panamax) chở đầy tải (4-6 ngàn TEU) hoặc các tàu thế hệ thứ 5 (Post Panamax Plus; sức chở 6-8 ngàn TEU) giảm tải.

Tuy nhiên để tăng hiệu quả kinh doanh vận tải, xu thế vận tải container toàn cầu hiện nay là tăng trọng tải và sức chở của “tàu mẹ” trên các tuyến hàng hải quốc tế cho nên ngoài các tàu thuộc thế hệ thứ 6 với sức chở trên 8 ngàn TEU, các hãng tàu lớn đang tiếp tục đưa vào khai thác.

Các tàu container có sức chở đến 14.500 TEU (tàu Emma Maersk của hãng Maersk Line: sức chở 14.500 TEU đã được nâng cấp từ năm 2016 – nâng từ 15,550 TEU lên 17,816 TEU, mớn tàu 16m, mớn nước 15,5m; tàu MSC Daniela của hãng Mediterranean Shg Co: sức chở 14.000 TEU, mớn nước 15,6m …), đặc biệt hãng Maersk Line đã đưa tàu Margrethe Maersk trọng tải 194,000DWT/ sức chở 18,300 TEU vào thử nghiệm thành công tại cảng CMIT tháng 2/2017 và kích cỡ này cũng được hãng tàu CMA CGM đưa vào khai thác định tuyến hàng tuần tại cảng CMIT kể từ tháng 10/2018. Hiện nay, các hãng tàu đã và đang đặt hàng đóng các tàu container kích cỡ đến 23.000 TEU/trọng tải trên 215.000 DWT.

Như vậy, thực tế tuyến luồng vào cảng khu vực Cái Mép chưa đáp ứng được yêu cầu tiếp nhận của các sê ri “tàu mẹ” ở hiện tại cũng như tương lai và muốn hình thành cảng trung chuyển container quốc tế tại khu vực sông Cái Mép cần cải tạo, nâng cấp luồng có bề rộng từ 310m lên 500m, độ sâu luồng đạt 15-16m.

Đồng thời do lưu lượng tàu lớn và sự đa dạng về chủng loại, kích thước tàu thuyền hoạt động trên luồng nên cần sớm bố trí vốn và tổ chức “phân luồng giao thông” tại Vịnh Gành Rái Vũng Tàu.

Phát triển hệ thống bến cảng “đủ lớn”

Theo Lloyd List xếp hạng năm 2018, “Top 3” dẫn đầu là các cảng trung chuyển lớn tại khu vực Châu Á gồm: Shanghai, China (sản lượng thông qua năm 2018 là 42,010,200 teu, tăng 4.4% so với 2017 – 40,233,000 teu), Singapore (sản lượng thông qua năm 2018 là 36.599.300 teu, tăng 8,7% so với năm 2017 – 33.666.600 teu), Ningbo-Zhoushan, China (sản lượng thông qua năm 2018 là 26.351.000 teu, tăng 7,1% so với năm 2017 – 24.607.000 teu).

Cảng khu vực TP HCM xếp thứ 25 với tổng sản lượng năm 2018 đạt trên 6,5 triệu TEU, khu cảng Cái Mép đã tăng thứ hạng giữ vị trí thứ 45 với sản lượng đạt 3 triệu TEU.

Đánh giá sơ bộ đối với một số cảng trung chuyển điển hình trong khu vực Châu Á cho thấy: Cảng Singapore với tổng chiều dài cầu cảng 15,5 km; độ sâu luồng vào cảng 16m; Sản lượng thông qua năm 2018 là 36.599.300 teu, tăng 8,7% so với 2017 – 33.666.600 teu.

Cảng Hongkong với tổng chiều dài cầu cảng 3,9km; độ sâu luồng vào cảng 15,5m; Sản lượng thông qua năm 2018 là 19.596.000 teu, giảm 5,7% so với 2017 – 20.770.000 teu.

Cảng Kaohsiung, Đài Loan với tổng chiều dài cầu cảng 8,4 km; độ sâu luồng vào cảng trung bình đạt 14,5m; Sản lượng thông qua năm 2018 là 10.445.726 teu, tăng 1,7% so với 2017 – 10.271.018 teu.

Cảng Tanjung Pelepas, Malaysia với tổng chiều dài cầu cảng 4,3 km; độ sâu luồng vào cảng 16m; Sản lượng thông qua năm 2018 là 8.960.900 teu, tăng 8,5% so với 2017 – 8.260.610 teu. Cảng Laem Chabang, Thailand với tổng chiều dài cầu cảng 6,2 km; độ sâu luồng vào cảng trung bình đạt 15,0m. Sản lượng thông qua năm 2018 là 8.070.000 teu, tăng 5,2% so với 2017 – 7.670.000 teu.

Như vậy, đặc điểm chung của các cảng trên là các bến container có chiều dài cầu đáp ứng yêu cầu tối thiểu cho hai “tàu mẹ” cùng vào làm hàng; độ sâu luồng tối thiểu 15,0m; hệ thống cẩu bờ hiện đại với năng suất bốc dỡ cao và tầm với đủ dài để đáp ứng cho cỡ tàu Post – Panamax, Super Post – Panamax … với số hàng container xếp từ 18 – 24 hàng container (các tàu container thế hệ mới lớn nhất hiện nay xếp được 24 hàng container) …

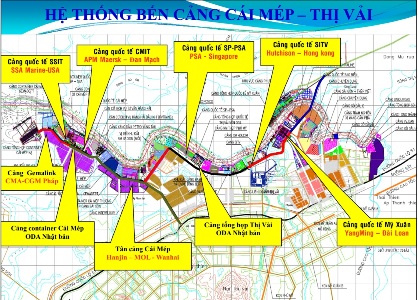

Còn các bến cảng container khu vực Cái Mép hiện tồn tại một số hạn chế như: hầu hết các bến cảng đang khai thác chỉ có chiều dài 600m với các chủ thể sở hữu, khai thác khác nhau và vị trí xây dựng lại phân bố không liền kề; “cao độ” cầu cảng không đồng nhất, chỉ có 2 cảng CMIT và TCTT có cao trình bến ngang nhau.

Vì vậy, muốn hình thành cảng trung chuyển container quốc tế tại khu vực sông Cái Mép trước mắt cần tận dụng lợi thế của ba cảng liền kề là: SSIT, ODA – Cái Mép và CMIT (tổng chiều dài các cầu cảng đạt 1,8km; 0 cảng SSIT và CMIT đều có cổ phần liên doanh của phía Việt Nam là Cảng Sài Gòn – Vinalines; cao trình bến của cảng ODA – Cái Mép và CMIT là như nhau; phần lớn cẩu bờ của các cảng này có kích cỡ và tầm với gần tương đương nhau).

Về lâu dài cần nghiên cứu, quy hoạch, đầu tư kết nối hệ thống cầu của các bến cảng: SSIT, ODA – Cái Mép, CMIT và cảng container GEMALINK đang đầu tư xây dựng.

Cụm cảng Cái Mép dần là “điểm đến” của các Tập đoàn vận tải biển trên thế giới

Như đã biết, để hình thành, phát triển và khai thác cảng trung chuyển chúng ta đi sau thế giới hơn 20 năm, “đi sau” có lợi thế là có thể học hỏi kinh nghiệm của người “đi trước” nhưng cũng phải cạnh tranh với những “người đi trước đã trưởng thành” để bảo đảm sự phát triển bền vững và tổ chức khai thác cảng có hiệu quả.

Trong bối cảnh ảnh hưởng của suy thoái toàn cầu; “chân hàng nội địa” bé và bị phân tán; công tác đầu tư, quản lý còn có bất cập; thị trường dịch vụ logistics bị chi phối bởi các công ty đa quốc gia nước ngoài có bề dày kinh nghiệm, kỹ thuật, công nghệ, uy tín và nguồn lực; kinh nghiệm điều hành, khai thác rất hạn chế; hệ thống cơ sở hạ tầng cảng biển chưa hoàn thiện; tập quán kinh doanh xuất – nhập khẩu của phần lớn các doanh nghiệp ở nước ta (mua CIF – bán FOB) đang đi ngược lại với thông lệ quốc tế (mua FOB – bán CIF) nên quyền quyết định tàu vận chuyển hàng đang thuộc doanh nghiệp nước ngoài ….

Vì vậy việc thu hút được các tập đoàn vận tải biển, khai thác cảng lớn trên thế giới cùng tham gia đầu tư, khai thác cảng container khu vực Cái Mép đóng vai trò hết sức cần thiết.

Cụm cảng Cái Mép – Thị Vải trong thời gian qua đã thu hút được các nhà khai thác cảng hàng đầu thế giới tham gia liên kết với doanh nghiệp Việt nam góp vốn đầu tư xây dựng như: Hutchison Port Holding (Hongkong – số 1); APMT (Đan Mạch – số 2); PSA (Singapore – số 3); SSA Marine (Mỹ – thứ 9) … và thu hút được các hãng tàu hàng đầu thế giới đưa tàu ghé cảng như: Maersk Lines (Số 1); CMA – CGM (Thứ 3); ONE, YangMing Marine; Wan Hai Lines, Cosco (số 2), Hapag Lloyd, OOCL, …(Top 20 trên thế giới).

Đây là lợi thế vô cùng quan trọng để kết hợp với các tiêu chí cần thiết khác nhằm hình thành cảng trung chuyển quốc tế.

Cần có “chân hàng” ổn định

Thực tế cho thấy nguồn hàng (hay còn gọi là “chân hàng”) container qua cảng khu vực Cái Mép chỉ có thể xuất phát từ hai nguồn trọng yếu là: nguồn hàng xuất, nhập khẩu của Việt Nam (gọi tắt là hàng nội vùng) và hàng trung chuyển quốc tế.

Với sản lượng hàng container “nội vùng” qua hệ thống cảng biển Việt Nam năm năm 2015 khoảng 10,6 triệu TEU, năm 2016 khoảng 11,2 triệu TEU, năm 2017 khoảng 12,2 triệu TEU, năm 2018 khoảng 13,5 triệu TEU và dự kiến tiếp tục tăng trưởng đạt 14,5 triệu TEU vào năm 2019. Sản lượng này dự kiến sẽ tăng trưởng tốt hơn nữa khi các hiệp định thương mại tự do mà Việt Nam tham gia sẽ có hiệu lực tới đây.

Nếu chỉ tính riêng khu cảng Cái Mép thì khu vực này liên tục giữ tốc độ tăng trưởng 2 con số – trung bình gần 20% /năm kể từ năm 2015 đến nay. Nằm ngay trong vùng kinh tế trọng điểm phía nam, nơi đây có “chân hàng” ổn định, rất quan trọng để nghiên cứu, điều chỉnh cơ chế, chính sách ở cả hai mức độ “vĩ mô” và “vi mô” nhằm điều tiết luồng hàng qua cảng khu vực Cái Mép tốt hơn, đặc biệt một phần rất lớn hàng xuất nhập khẩu đi thị trường châu Âu vẫn đang được trung chuyển tại các cảng khác như Singapore và cảng Tanjung Pelepas, Malaysia.

“Câu chuyện” cần đặt ra ở đây là mặc dù các hãng tàu đã đưa các “tàu mẹ” đến cảng và thiết lập các tuyến nối Cái Mép – Thị Vải với Mỹ, Châu Âu .. nhưng hàng hóa tại một địa điểm rất gần Vũng Tàu là TP. HCM vẫn phải trung chuyển qua Malaysia, Singapore.

Nguyên nhân do tập quán kinh doanh xuất – nhập khẩu của phần lớn các doanh nghiệp ở nước ta (mua CIF – bán FOB); do chính sách giá, phí, lệ phí; do cơ chế ưu đãi, thủ tục; do tính chất dịch vụ Logistics bị chi phối bởi nước ngoài hay do vai trò của các hiệp hội hoặc nguyên nhân nào khác …

Mặt khác, giao thông kết nối “liên vùng” (đặc biệt là đường thủy) thời gian qua được Bộ Giao thông vận tải – Cục Hàng hải Việt Nam đặc biệt quan tâm, nghiên cứu và có nhiều giải pháp đưa lại hiệu quả rất tích cực, tuy nhiên vẫn còn đó những “điểm nghẽn” mà không phải một sớm, một chiều có thể giải quyết được như: hoàn thiện các đường vành đai kết nối; hình thành tuyến đường sắt; nâng chiều cao tĩnh không của một số cầu trên sông Đồng Nai …

Đối với hàng trung chuyển, hiện qua cảng khu vực Cái Mép có hàng của Campuchia nhưng do còn một số hạn chế về luồng tuyến vận chuyển và cơ chế thu hút, khuyến khích nên số lượng hàng “khiêm tốn” chỉ đạt khoảng trên 11.600 TEUs/ tháng.

Còn để cạnh tranh, thu hút luồng hàng trung chuyển từ các “ông lớn” trong khu vực như: Hongkong, Singapore, Shanghai … là rất khó khăn và chúng ta cũng không có lợi thế.

Vì vậy trước mắt cần xác định khu vực thu hút hàng hóa trung chuyển là từ Campuchia (nối cảng Phnom Pênh qua hệ thống sông Mê Kông về Cái Mép), Đông Bắc Thái Lan, Lào (qua hành lang Đông Tây để kết nối qua cảng khu vực Miền Trung: Vũng Áng – Hà Tĩnh, cảng Hòn La – Quãng Bình … và tập kết về khu cảng Cái Mép).

Tuy nhiên, trong điều kiện kỹ thuật, quản trị, năng lực cạnh tranh về phí, giá … của đội tàu container của Việt Nam còn hạn chế thì cần có cơ chế, chính sách phù hợp nhằm tạo điều kiện, khuyến khích đội tàu gom hàng (feeder) của chính các hãng “tàu mẹ” thực hiện nhiệm vụ gom hàng từ các bến cảng khác ở Miền Trung, Miền Nam của Việt Nam và từ các nước trong khu vực về Cái Mép như: có chính sách giảm phí, lệ phí hàng hải cho các tàu kích cỡ dưới 50.000 GT để khuyến khích hãng tàu đưa tàu gom hàng feeder từ các nước khác trong khu vực về trung chuyển tại Cái Mép và phân khúc thị trường tàu nội á cỡ lớn đến 5.000 TEU không thể cập vào khu vực TPHCM …

Cần lắm một cơ chế chính sách ưu đãi, thu hút đầu tư

Từ kinh nghiệm phát triển của một số cảng trung chuyển trong khu vực cho thấy, vai trò của Chính phủ, bộ ngành, địa phương trong việc xây dựng, ban hành cơ chế chính sách ưu đãi, thu hút đầu tư đóng vai trò rất quan trọng để hình thành cảng trung chuyển.

Ví dụ như đối với cảng Laem Chabang, Chính phủ Thailand có chính sách dừng đầu tư phát triển cảng tại Bangkok để tập trung dồn hàng cho cảng Laem Chabang…

Hay như cảng Tanjung Pelepas, Chính phủ Malaysia khuyến khích các nhà đầu tư, hãng tàu bằng cách thành lập “Khu thương mại tự do”, đưa ra chính sách miễn thuế cho các khoản thu từ hoạt động vận chuyển, miễn thuế nhập khẩu, hỗ trợ vốn cho các chủ tàu …) và khu cảng Cái Mép không thể là ngoại lệ.

Vì vậy, để biến cơ hội thành hiện thực, Chính phủ, bộ ngành và tỉnh Bà Rịa – Vũng Tàu cần sớm có cơ chế chính sách hiệu quả để ưu đãi, thu hút đầu tư. Cụ thể, phải bảo đảm nhà đầu tư được hưởng những ưu đãi và quyền tự chủ phù hợp với thông lệ quốc tế.

Thành lập và cho hưởng cơ chế ưu đãi như “khu mậu dịch tự do” tại Khu vực cụm cảng Cái Mép – Thị vải đối với hàng hóa trung chuyển. Đồng thời, rà soát, nghiên cứu, điều chỉnh, ban hành mới các quy định về thủ tục hải quan đối với “hàng hóa trung chuyển” theo hướng thuận lợi, thông thoáng tối đa như quy định của pháp luật hải quan tại các cảng trung chuyển lớn của các nước trong khu vực.

Ngoài ra, cần hạn chế việc đầu tư cảng container mới; có chính sách ưu đãi, khuyến khích (thông quan, thuế, phí …) để điều tiết nguồn hàng về cảng Cái Mép.

Về phía UBND tỉnh Bà Rịa – Vũng Tàu cần sớm điều chỉnh quy hoạch và xác định cụ thể quỹ đất gần 800 tại Khu vực Cái Mép Hạ phục vụ cho việc hình thành, kêu gọi các tập đoàn đầu tư có năng lực, kinh nghiệm thành lập “Trung tâm dịch vụ Logistics”. Áp dụng quy chế về thuế và hải quan như đối với “khu kinh tế tự do” cho cảng trung chuyển này.

Vietnamfiance