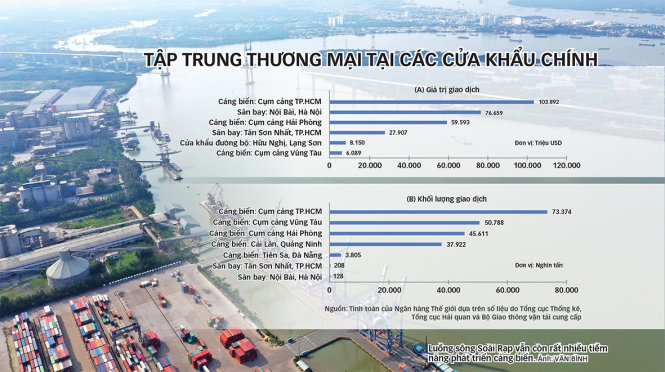

Hệ thống cảng biển Việt Nam hiện có 286 bến với tổng chiều dài khoảng 82.800m cầu cảng, công suất thiết kế khoảng 600 triệu tấn. Hết năm 2019, sản lượng hàng hóa khai thác đạt khoảng 664,6 triệu tấn, trong đó có 19,6 triệu TEU (viết tắt của cụm từ tiếng Anh “twenty-foot equivalent unit” – đơn vị đo sức chứa hàng hóa bằng thể tích một container tiêu chuẩn dài 20 foot), đạt mức tăng bình quân 15,7%/năm trong giai đoạn 2015-2019.

Đánh giá chung, hệ thống cảng biển Việt Nam hiện nay cơ bản đáp ứng được nhu cầu xếp dỡ hàng hóa lưu thông giữa các vùng miền của đất nước cũng như hàng hóa xuất nhập khẩu.

Trong đó, một số cảng có chất lượng dịch vụ đạt chuẩn mực quốc tế như cảng Cát Lái, các bến cảng khu vực Cái Mép – Thị Vải của Tổng công ty Tân Cảng, Tổng công ty Hàng hải Việt Nam liên doanh với các đối tác nước ngoài.

Sản lượng hàng hóa xếp dỡ qua các cảng biển Việt Nam những năm vừa qua tăng trưởng rất tốt, tốc độ tăng trưởng hai con số, đặc biệt sản lượng container tăng trưởng rất cao so với mức chung trên toàn thế giới.

Tuy nhiên, hệ thống cảng biển Việt Nam vẫn tồn tại những điểm yếu như còn manh mún khi nhiều cảng trải dọc theo chiều dài của đất nước và các cảng khá gần nhau, dẫn đến hiệu quả khai thác chưa tốt.

Đặc biệt, do năng lực tài chính của các doanh nghiệp cảng biển còn hạn chế nên máy móc, thiết bị khai thác cảng chưa tốt, quản trị chưa thật hiện đại tiên tiến nên ảnh hưởng đến chất lượng dịch vụ của nhiều cảng, khiến thời gian xếp dỡ, chờ tàu lâu và phát sinh chi phí chưa hợp lý.

Theo tôi, điểm yếu nhất của cảng biển chúng ta hiện là chưa có một mô hình quản lý, đầu tư xây dựng, khai thác cảng biển hiện đại, đạt chuẩn mực quốc tế như nhiều nước mạnh về lĩnh vực hàng hải hiện nay như Hàn Quốc, Trung Quốc, Singarpore, Úc, Hà Lan, Bỉ…

Do không có mô hình quản lý, đầu tư, khai thác hiện đại phù hợp thông lệ quốc tế, hiện rất nhiều doanh nghiệp cảng biển nhỏ lẻ cạnh tranh với nhau một cách khốc liệt dẫn đến giá xếp dỡ container rất thấp.

Thông thường người ta nói giá một dịch vụ nào đó thấp thì giá hàng hóa sẽ rẻ, tăng năng lực cạnh tranh của hàng hóa và nền kinh tế quốc gia. Nhưng với cảng biển của ta thì ngược lại.

Vì xuất phát điểm nền kinh tế và vận tải biển của chúng ta còn yếu nên chủ hàng Việt Nam có tập quán mua CIF (giá của bên bán hàng đã bao gồm giá thành sản phẩm, cước vận chuyển và phí bảo hiểm), bán FOB (hàng hóa chưa bao gồm cước vận tải, phí bảo hiểm và các yếu tố đó thuộc về bên mua hàng).

Nghĩa là các doanh nghiệp nhập khẩu đã trả cho đối tác số tiền khoảng 120USD để xếp dỡ một container tại cảng nhập khẩu của Việt Nam. Chủ tàu thu tiền này trước và thay mặt chủ hàng trả tiền xếp dỡ cho cảng biển Việt Nam.

Nhưng chủ tàu trả rất thấp, có cảng chỉ trả 30-40USD thậm chí dưới 30USD/container, và họ hưởng chênh lệch từ số tiền thu 120USD/container, gây thiệt hại lớn cho phía Việt Nam.

Khi doanh nghiệp cảng thu giá dịch vụ thấp như vậy thì chỉ đủ cho chi phí hoạt động, không có tiền tái đầu tư, mở rộng khu bến cảng hay đổi mới công nghệ xếp dỡ, hay đầu tư vào quản trị doanh nghiệp hiện đại. Cuối cùng là không nâng cao được chất lượng dịch vụ.

Để khắc phục điểm yếu trên, thời gian qua Bộ Giao thông vận tải đã báo cáo cấp thẩm quyền đưa vào Bộ luật hàng hải giá dịch vụ cảng biển để khắc phục hạn chế, qua đó đã ban hành thông tư quy định giá dịch vụ tối thiểu, và thời gian tới tiến hành sửa đổi thông tư để tăng giá dịch vụ lên, tiến tới giá xếp dỡ hàng hóa đạt ít nhất bằng 70-80% so với khu vực.

Ví dụ so với Campuchia hiện đang thu giá xếp dỡ 64USD/container 40 foot, Thái Lan thu 59USD/container 40 foot.

Về mặt quy hoạch, nước ta tuy có chiều dài hơn 3.260km bờ biển nhưng không phải chỗ nào cũng phát triển cảng biển được. Trong khi đó, quỹ đất để xây dựng cảng biển ngày càng hạn hẹp.

Chúng ta chỉ còn một số khu vực có tiềm năng phát triển cảng biển lớn trong tương lai như Vân Phong, nhưng do phân bổ vùng kinh tế trọng điểm chủ yếu tập trung ở phía Bắc và Nam đất nước nên miền Trung không có khu kinh tế trọng điểm tập trung nhiều hàng hóa.

Do vậy, Vân Phong để dành phát triển trong dài hạn. Hiện tại phía Bắc tập trung vào các cảng khu vực Hải Phòng, phía Nam tập trung vào khu vực Cái Mép – Thị Vải.

Một yếu tố nữa hiện còn hạn chế và tác động đến khai thác hệ thống cảng biển là giao thông kết nối chưa đồng bộ. Cảng biển có phát triển được hay không không chỉ phụ thuộc vào kết cấu hạ tầng cảng mà còn có cả giao thông kết nối và hạ tầng hàng hải công cộng.

Chúng ta chưa đủ nguồn lực để đầu tư đồng bộ. Ví dụ, cảng Cái Mép – Thị Vải được các hãng vận tải lớn quốc tế đánh giá rất thuận lợi, ngoài là cảng cửa ngõ quốc tế tiếp nhận hàng hóa xuất nhập khẩu còn hướng tới đáp ứng một phần trung chuyển quốc tế.

Tuy nhiên, luồng lạch còn hạn chế, chúng ta mới chỉ có tiền đầu tư khai thác tàu 80.000 tấn. Trong khi xu thế phát triển đội tàu biển ngày càng sử dụng tàu trọng tải lớn để chở nhiều hàng hóa và tiết kiệm chi phí nhiên liệu, chi phí quản lý.

Muốn phát huy lợi thế của hệ thống cảng biển, không chỉ phục vụ hàng hóa của Việt Nam mà còn thu hút hàng hóa của các nước khác, chúng tôi đã kiến nghị Chính phủ có thêm sự quan tâm đầu tư thỏa đáng cho hệ thống kết cấu hạ tầng cảng biển công cộng cũng như giao thông kết nối.

Ngoài việc đáp ứng nhu cầu vận tải, xếp dỡ hàng hóa trong nước và xuất nhập khẩu, chúng ta cần giải pháp thu hút các nguồn hàng trung chuyển quốc tế, có thể để hàng hóa một số nước trong khu vực chở bằng tàu nhỏ tới Cái Mép – Thị Vải rồi từ đó chở bằng tàu to đi Mỹ, châu Âu… để khai thác tốt hơn tiềm năng, lợi thế của hệ thống cảng biển Việt Nam.

Chúng ta cũng phải tận dụng hệ thống sông ngòi phong phú, đặc biệt là khu vực Đồng bằng sông Cửu Long, để giúp hàng hóa lưu thông dễ dàng hơn, kết nối với TP.HCM, Đông Nam Bộ về khu vực cảng Cái Mép – Thị Vải.

Vận tải thủy có nhiều ưu điểm như chi phí rẻ, mức đầu tư thấp, ít gây tác hại môi trường…, nhất là khu vực phía Nam.

Các mô hình quản lý cảng phổ biến

Cảng dịch vụ công (public service port): Nhà nước là chủ sở hữu đất đai và vùng nước của cảng biển, là chủ đầu tư xây dựng kết cấu hạ tầng cảng, nhà xưởng, kho bãi, cần cẩu, trang thiết bị bốc dỡ hàng hóa và trực tiếp quản lý nguồn nhân lực.

Ưu điểm của mô hình này là tập trung, thống nhất trong hoạt động, điều hành; nhưng nhược điểm là thụ động, thiếu tính cạnh tranh và không tận dụng được nguồn lực to lớn của lĩnh vực tư nhân.

Cảng công cụ (tool port): Nhà nước sở hữu đất đai, xây dựng hạ tầng cảng, nhưng nguồn nhân lực và dịch vụ cảng do tư nhân đảm nhiệm; dịch vụ hỗ trợ khác do cả Nhà nước và tư nhân thực hiện. Vấn đề của mô hình này là có thể có xung đột giữa Nhà nước và tư nhân, cũng như có nguy cơ tạo ra sự thiếu hiệu quả do tình trạng lợi ích nhóm phát sinh.

Cảng cho thuê (landlord port): Nhà nước sở hữu toàn bộ đất đai và vùng nước trong cảng, đầu tư xây dựng kết cấu hạ tầng. Tư nhân thuê lại hạ tầng cảng để xây dựng kho bãi, đầu tư toàn bộ trang thiết bị và thực hiện dịch vụ bốc dỡ hàng hóa, vận chuyển, lưu kho bãi.

Các dịch vụ hỗ trợ khác do cả Nhà nước và tư nhân cung cấp. Mô hình này có ưu điểm là tình trạng sở hữu rõ ràng, trong khi tổ chức tư nhân vẫn có thể hoạt động hiệu quả nhờ hợp đồng thuê dài hạn và ổn định.

Cảng tư nhân (private port): Như tên gọi, mô hình này trao toàn quyền cho tư nhân (mà ở Việt Nam với đất đai và vùng nước là quyền sử dụng dài hạn). Mô hình này có mọi ưu điểm của kinh tế tư nhân kiểu thị trường tự do nhưng có nhược điểm lớn là nguy cơ phát sinh hành vi độc quyền, do cảng biển là nguồn lực địa lý có tính loại trừ cao độ.